Сохранить заработанные деньги — задача не менее сложная, чем деньги заработать. Существует два вида действий по отношению к деньгам: 1. наступление, 2. защита. По аналогии с военным делом, очевидно, что если заниматься только активными действиями, то рано или поздно силы будут истощены. Кроме того, наступление — это всегда больший риск быть разгромленным врагом, но и вознаграждение солидное, в случае удачи. Земля, золото, пленные рабы.) Чтобы эффективно действовать в наступлении, необходимо уметь эффективно обороняться.

Оборона — вид боевых действий, осуществляемых с целью отразить наступление противника, удержать занятые позиции и создать условия для перехода в наступление.

Важно не то, сколько денег ты зарабатываешь, а то, сколько денег ты умеешь удержать.

Роберт Кийосаки.

В условиях нашей экономической системы, в первую очередь необходимо знать как сохранить заработанные деньги от обесценивающей инфляции. Финансово неграмотные люди изумляются тому, что их доход из года в год казалось бы увеличивается, а уровень жизни находится на прежнем уровне, или снижается.

Действуя от обороны, открывайте вклады в разных валютах в надежных банках. Действуя в нападении, инвестируйте в активы, которые будут генерировать новые доходы.

Рост дохода и инфляция

Хорошо, конкретный пример! Чтобы стало понятно и одновременно страшно от бесцельно растворившихся в воздухе денег. Пусть был доход на начало года 30000 руб., за год он вырос на 14% и составил к концу года 34200 руб. Если инфляция также равна 14%, то реальный доход к концу года будет равняться всё тем же 30000 руб. Реальный рост дохода составит 14%-14%=0%.

Если скорость роста вашего дохода ниже скорости роста инфляции, то ваш уровень жизни снижается. Если же доход растет более быстрыми темпами, то уровень жизни растет. Чтобы повышать уровень своей жизни нужно: 1. сохранять заработанные деньги от инфляции и разного рода экономических неожиданностей, 2. обеспечивать стабильный и высокий рост дохода.

Если верить финансовой отчетности, сейчас в России инфляция составляет не более 10%. Чтобы обеспечить стабильность уровня жизни, деньги нужно инвестировать с доходностью выше чем 10%. Разумеется, идея сохранить заработанные деньги «под матрасом» провалится. Каждый год инфляция будет «откусывать» по 10% от оставшейся сбереженной суммы. Говоря о сохранении заработанных денег, мы говорим об обороне, поэтому имеет смысл говорить о вложении денег с минимальными рисками.

Банковские депозиты

Самый распространенный инструмент, который вам подойдет для сохранения заработанных денег от инфляции, это депозит в банке. На www.banki.ru можно узнать лучшие предложения банков по депозитам. Учитывая безопасность банковских вкладов и их страхование, это хороший вариант, не смотря на невысокие проценты. Как минимум, вы сможете сберечь деньги от инфляции.

Если вы выбираете именно банковские вклады, ориентируйтесь не на высокий процент, а на надежность банка. Лучше всего выбирать те банка, которые входят в рейтинг лучших 20 банков страны. Еще один из критериев надежности — наличие государства в качестве собственника. Также узнайте, входит ли банк в систему страхования вкладов и какие суммы страхуются. В случае банкротства, вам будет возвращена только застрахованная сумма.

Структурированные продукты

Когда нужна более высокая доходность, чем дают банки, при сохранении надежности инвестиций, можно обратить внимание на структурированные продукты. Их структурированность заключается в том, что большая часть инвестируется в малорискованные инструменты (облигации), меньшая часть в акции. Риски, как правило, заранее оговариваются и вы заранее будете знать, что ожидать в итоге. Есть такие продукты, где вы рискуете только отсутствием прибыли в случае неудачи, а в случае удачного стечения обстоятельств не только сохраните заработанные деньги, но и получите хорошую прибыль.

Мультивалютные сбережения

Любые валюты без исключения имеют тенденцию к тому, чтобы дешеветь и обесцениваться. К слову сказать, валюты (деньги) имеют формальную ценность, а реально… это бумага и нолики в компьютере. Поэтому вы не должны задаваться вопросом, в какой валюте держать сбережения. Правильный вопрос — какие валюты положить в свою корзину валют.

Когда первоочередной целью является сохранность капитала, нужно «уходить в валюту», то есть переводить свои сбережения в разные валюты. Идеальный конечный результат в том, чтобы быть финансово независимым от курсов валют и их покупательной способности. Для того, чтобы сохранить деньги, держите накопления в трех разных стабильных валютах: 1. в национальной валюте (рубли — для РФ), 2. в долларах, 3. в евро. Ограничений по количеству нет, можно и больше валют включить в свою корзину. Критерием является экономическая неуязвимость страны, в которой обращается валюта. В этом смысле, конечно, Швейцария не найдет себе равных.

Правило состоит в том, чтобы на регулярной основе совершать действия, направленные на повышение своей устойчивости перед крупными и неожиданными экономическими событиями, такими как инфляция (обесценивание валюты). А не делать это от кризиса к кризису, в панике, как большинство. Кто больше всех дергается, тот в итоге только теряет. Решив разделить вклады между различных валют, делайте это в момент своего решения, не дожидаясь выгодного курса. Задача не состоит в том, чтобы что-то заработать на разнице курсов, а в том, чтобы в долгосрочной перспективе оставаться устойчивым перед обесцениванием одной из валют.

Недвижимость

Если средства позволяют, стоит присмотреться к покупке недвижимости. Существуют тысячи возможностей выгодно приобрести недвижимость, которая в будущем имеет потенциал вырасти. Нужен наметанный глаз. Одним из вариантов вложения в недвижимость являются инвестиции в долевое строительство. Если денег на долевое участие нет, очень удобно покупать ETF на недвижимость (фонды, акции которого можно свободно покупать и продавать на бирже). Следует обратить внимание, что во времена кризисов, недвижимость далеко не лучший вариант для инвестиций. Наоборот, в кризисные времена недвижимость может значительно терять в цене, как это было в Японии в конце 80-х, когда цены упали на 80% и никогда (по сей день) не вернулись к прежним отметкам.

Золото

В отличии от недвижимости, которое может показывать весьма непредсказуемые пируэты во времена кризисов, золото может стать товаром-локомотивом, которое растет очень быстро. Золото во все времена ценилось очень высоко. Сегодня это не только драгоценный метал, но также и промышленный метал, потребность в котором постоянно возрастает. Обычно когда падает всё, золото растет и растет быстро. Инвестировать в золото проще всего открывая металлические счета в банках. Как вариант — золото в слитках. Также можно покупать контракты на золото на биржах, в том числе покупая ETF на золото.

Коллекционные вещи

Если в вас есть склонность к коллекционированию, то подумайте о вариантах покупки золотых или серебряных инвестиционных монет. В большинстве крупных банков вы найдете инвестиционные монеты, как российские, так и зарубежные. Вот парочка таких из ВТБ:

Имейте ввиду, что здесь есть свои тонкости, которые следует изучить. Например, при покупке золотой монеты, вы сразу же теряете в цене в размере НДС, который придется уплотить при продаже. Коллекционные монеты представляют интерес именно как коллекционные, их ценность не зависит от количества золота, которое в них содержится.

Ищите прежде всего то, что имеет не бумажную ценность, а реальную. Так вы шаг за шагом будете вы научитесь эффективно «обороняться» и будете становится все менее зависимы от экономической ситуации в определенной стране в определенное время.

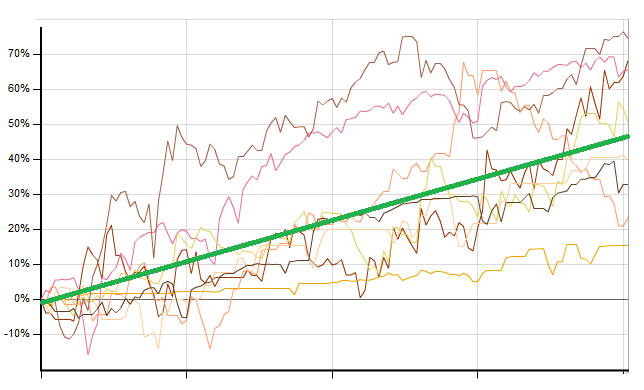

памм инвестирование

Динамика памм счетов и линейная динамика портфеля (зеленым)

Что касается памм счетов, индексов, и фондов, то они могут быть очень полезны для сохранения и приумножения денег для тех, кто играет в нападении. Для того, чтобы в памм инвестировании получить хорошие результаты необходимо вкладывать деньги в надежный инвестиционный портфель из 19-20 независимых друг от друга инструментов. В этом случае, прибавление портфеля в стоимости будет не столь большим, однако будет достигнута достаточно высокая сохранность средств. Повторюсь еще раз, что этот способ сохранения и приумножения накоплений подойдет не всем, а только тем инвесторам, которые не сидят в обороне, а в большей степени готовы действовать в нападении. Чтобы понять, какую долю своего капитала адекватно вложить в памм счета, прежде всего определите для себя, каким типом инвестора вы являетесь.

Действительно, способов сохранения денег есть множество, и каждый выбирает свой. У нас вкладчики одного из солидных банков в Казани потеряли свои вклады, т.к. неожиданно для них банк обанкротился. Вот такие дела… Даже банки не все надежны.

В каждом способе сохранить деньги есть свои плюсы и минусы. Я нашел компромисс в этом плане. Открыл рублевый вклад в Нацбизнесбанке и купил у них опцион по 1 коп за единицу. Теперь весь год смогу покупать евро по сегодняшнему курсу. Даже если не вырастет, все равно не проиграю