Инвестирование в памм счета предполагает обязательное формирование диверсифицированного портфеля, что позволяет инвестору существенно снижать риски. С другой стороны, портфель обязательно нуждается в активном управлении для того, чтобы нормировать риски по каждому памм счету и получить плавную кривую доходности без сильных «провалов».

Зацикленность на чрезмерном анализе памм счетов на этапе добавление в портфель — это ошибка. Неправильно искать какой-то скрытый смысл во множестве параметров торговли управляющих. Инвестору-практику достаточно 3-5 критериев, через которые он как через воронку пропускает все многообразие памм счетов и получает качественную для себя выборку. Важен не только выбор памм счетов, но даже в большей степени то, как инвестор управляет своим портфелем в дальнейшем.

Волатильность — главный параметр для анализа

Важное преимущество памм счетов перед инструментами фондового рынка — наличие ежедневной волатильности. Волатильность памма — показатель, отражающий изменчивость его доходности, например, за день. Ниже мы рассмотрим принципы управления портфелем памм счетов на основе анализа волатильности. Эти принципы универсальны и могут быть использованы для управления любым инвестиционным портфелем из различных финансовых инструментов.

Изменение волатильности памм счета со временем

Вопреки расхожему мнению, нет никакой необходимости читать, что пишут управляющие на форумах. Самый важный параметр для инвестора — это фактическая волатильность памм счета и его динамика, а причины такой динамики для принятия решения знать не обязательно.

Балансировка портфеля по доле в портфеле

Когда мы только создаем памм портфель, то распределяем средства между счетами поровну. Однако, по прошествии некоторого времени, по одним счетам инвестор получает прибыль и их доля в порфеле увеличивается, а по другим — инвестор получает убыток и их доля соответсвенно уменьшается. памм счета с повышенным весом будут сильнее влиять на общую динамику, что увеличивает риски такого портфеля. В связи с этим очень важно проводить календарную ребалансировку памм портфеля, выводя часть средств из счетов, которые сильно выросли. Это не грааль, а всего лишь логически правильное действие.

Кроме изменения долей памм счетов, связанных с прибылями и убытками, необходимо замечать, когда происходит существенное увеличение волатильности и производить соответствующие корректировки долей.

Балансировка портфеля по волатильности

Часто приходится сталкиваться с ситуацией, когда волатильность на памм счету сильно увеличивается. Например, управляющий уходит в глубокую просадку, существенно увеличивает риски и статистики счета полностью меняются относительно того момента, когда мы приняли решения об инвестирование в данный счет. Резкое увеличение волатильности во время просадки — надежный сигнал к выходу из памм счета.

Зачастую, управляющий не справляется с нехарактерными для себя рисками и памм счет сливается. (Это обстоятельство также стоит учитывать в процессе выбора счетов, в том смысле что любая статистика счета в прошлом не гарантирует сохранность статистики в будущем).

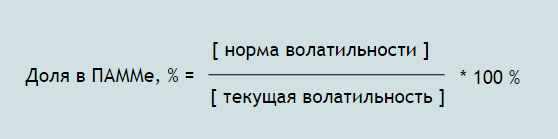

Допустим, нормальная волатильность по памм счету долгое время была 5%, а стала 20%, то новая доля этого счета в портфеле должна составить (5/20)*100=25% от своего предыдущего размера. Иными словами, во сколько раз возросла волатильность, во столько же раз нужно уменьшить долю в памм счете.

Визуально рост волатильности хорошо виден на графике памм счета, действительное значение волатильности лучше всего смотреть по доходности/просадке счета за день. Норма волатильности выбирается исходя из целей по доходности и личного финансового плана. Чем меньше цели, тем меньше должна быть общая волатильность портфеля и меньше — норма волатильности памм счетов. Когда требуется относительно невысокая доходность (например, 25% в рублях и 10% в долларах), нет никакого смысла излишне рисковать.

Пассивный инвестор всегда проигрывает

Без балансировки по доле и волатильности кривая доходности памм портфеля становится полностью неуправляемой. Такие портфели не смотря на широкую диверсификацию, часто становятся внезапно убыточными или случается, что в какой-то момент времени вся накопленная прибыль «съедается» высоко-волатильным памм счетом. Вывод — лучше раз в неделю затратить дополнительное время на балансировку портфеля, чтобы затем получить удовлетворительные результаты. Пассивный же инвестор не затрачивает дополнительное время на управление памм портфелем, поэтому для него резкий «провал» кривой доходности станет полной неожиданностью. А казалось бы, на этапе создания памм счета он все рассчитал правильно.

В ситуации, когда памм счет уходит в просадку без увеличения волатильности, нам необходимо для себя установить на каком ее максимальном уровне мы начнем сокращать долю или полностью выводить ее.

Нормировка по волатильности позволяет инвестировать в абсолютно любой памм счет, чувствуя себя при этом психологически комфортно. Казалось бы, трейдер управляет рисками, а инвестору остается только надеяться на положительный итог, но в действительно инвестор может полностью управлять своими рисками, применяя ре-балансировку своего портфеля.

(!) Создавая публичный памм портфель в Альпари, мы не только зарабатываем на собственных инвестициях, но также даем возможность другим инвесторам подключаться к нашему портфелю и получаем за это вознаграждение из полученной ими прибыли.

Добавить комментарий